指数自回归模型

的有关信息介绍如下:

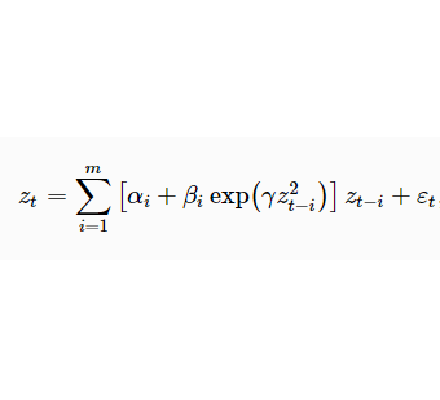

指数自回归模型(exponential autoregressive models)是一种非线性模型,它是尾崎(T.Ozaki)和哈根(V.Haggan)在1978年为研究非线性随机振动理论而提出的。非线性时间序列包含了非线性系统中各种变量的过去信息,同时蕴含着大量关于系统演变的规律和趋势。这样的时间序列往往是不可逆的、非线性相依的、偏态的,并且存在着广泛的频幅相依特性。为此,20 世纪80 年代初尾崎(Ozaki)和哈根(Haggan)提出了指数自回归模型(exponential auto-regressive model,EXAR 模型),它可以复现非线性随机振动的某些特性,反映时间序列的频幅相依性。用加拿大山猫数据建立EXAR模型,结果表明、拟合的残差方差比门限自回归模型和AR(2)模型都小,且求得的山猫时间系列周期与实际情况相吻合。指数自回归模型在工程中已有一些应用 。

想要了解更多“指数自回归模型”的信息,请点击:指数自回归模型百科